優遇税制のご案内

中小企業の設備投資をサポートする税制措置があります。ぜひご活用ください!

中小企業等経営強化法に基づく 「経営力向上計画」 が認定された事業者は、優遇措置である「中小企業経営強化税制」 や 金融支援 を受けることができます。また、認定を受けずに確定申告のみで適用できる優遇措置として、「中小企業投資促進税制」 もあります。

さらに、設備投資を通じて労働生産性向上を実現させるための「先端設備導入計画」が認定された事業者は、「生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置」を受けることができます。

このページでは、これらの優遇税制の要点をまとめています。 詳細については、中小企業庁ホームページ等でご確認ください。

なお、手続きの数が比較的多く、期限が定められているものもありますので、早めのご検討をお願いいたします。

詳細は中小企業庁のHPをご確認ください

税制措置の概要

| 税制 | ① 中小企業経営強化税制 | ② 中小企業投資促進税制 | ③ 固定資産税 |

|---|---|---|---|

| 税制措置の内容 | 即時償却 or 法人税の控除 | 特別償却 or 法人税の控除 | 固定資産税の軽減 |

| メリット | (1) または (2) のいずれか (1) 100%即時償却 (2) 7% or 10% の税額控除※ ※ 7% ・・・ 資本金3千万円 ~ 1億円以下の法人 10% ・・・ 資本金3千万円以下の法人 |

(1) または (2) のいずれか (1) 30%特別償却 (2) 7%税額控除※ ※ 資本金3千万円以下の法人に限ります |

5年間 1/4に軽減 ➡3%以上の賃上げ表明が必要※ 3年間 1/2に軽減 ➡1.5%以上の賃上げ表明が必要※ ※雇用者全体の給与が増加することを従業員に表明 |

| 終了予定日 | 2027年3月31日まで | ||

| 対象事業者 | 青色申告している中小事業者等 | 青色・白色問わず中小企業者等 | |

| 対象設備 | 機械装置※

|

機械装置※

|

機械装置※

|

| 対象モデル | 対象モデル一覧 | ||

| 計画書 | 経営力向上計画 | 不要 | 先端設備等導入計画 |

| 工業会の証明書 | 〇 対象設備の納入前に申請が必要 |

✕ | ✕ |

| 手続期限 |

|

不要 | 設備取得までに計画認定を受ける |

| 注意事項 | 原則設備取得前に計画認定を受ける必要があり、例外的に設備取得後から60日以内に計画受理されれば可となる | お問合せはお近くの税務署・税理士まで | 各市区町村により軽減率が異なる |

※ ①中小企業経営強化税制 と ③固定資産税の特例措置は併用可能です

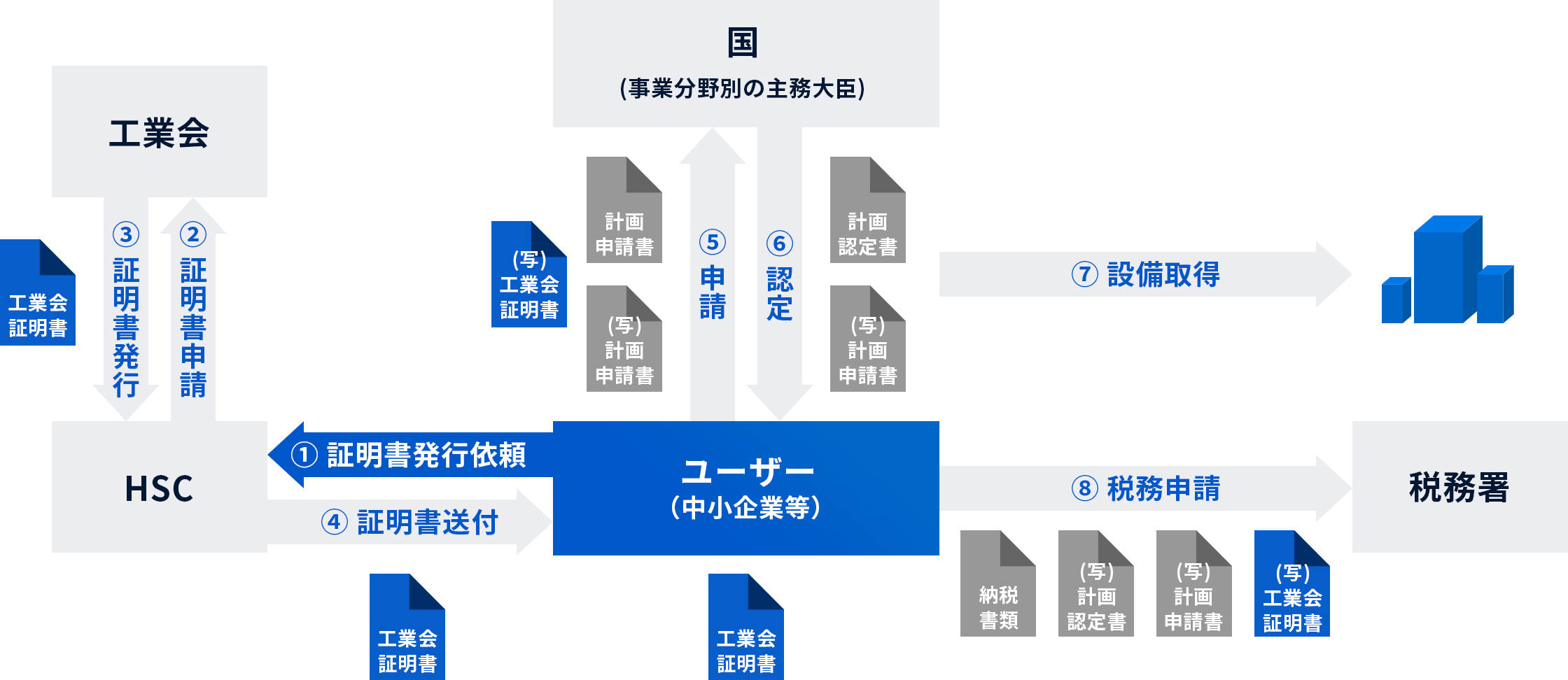

①中小企業経営強化税制

経営力向上計画について

人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上させるために実施する計画です。

税制措置を受けるには、ユーザーが計画申請書を作成し、購入予定の機械装置が税制対象である事の証明書(工業会発行)と共に提出し、認定される必要があります。

証明書が必要な際は、当社担当営業員までご用命ください。発行には約1週間ほどかかりますので、余裕を持ってご依頼ください。

申請の流れ

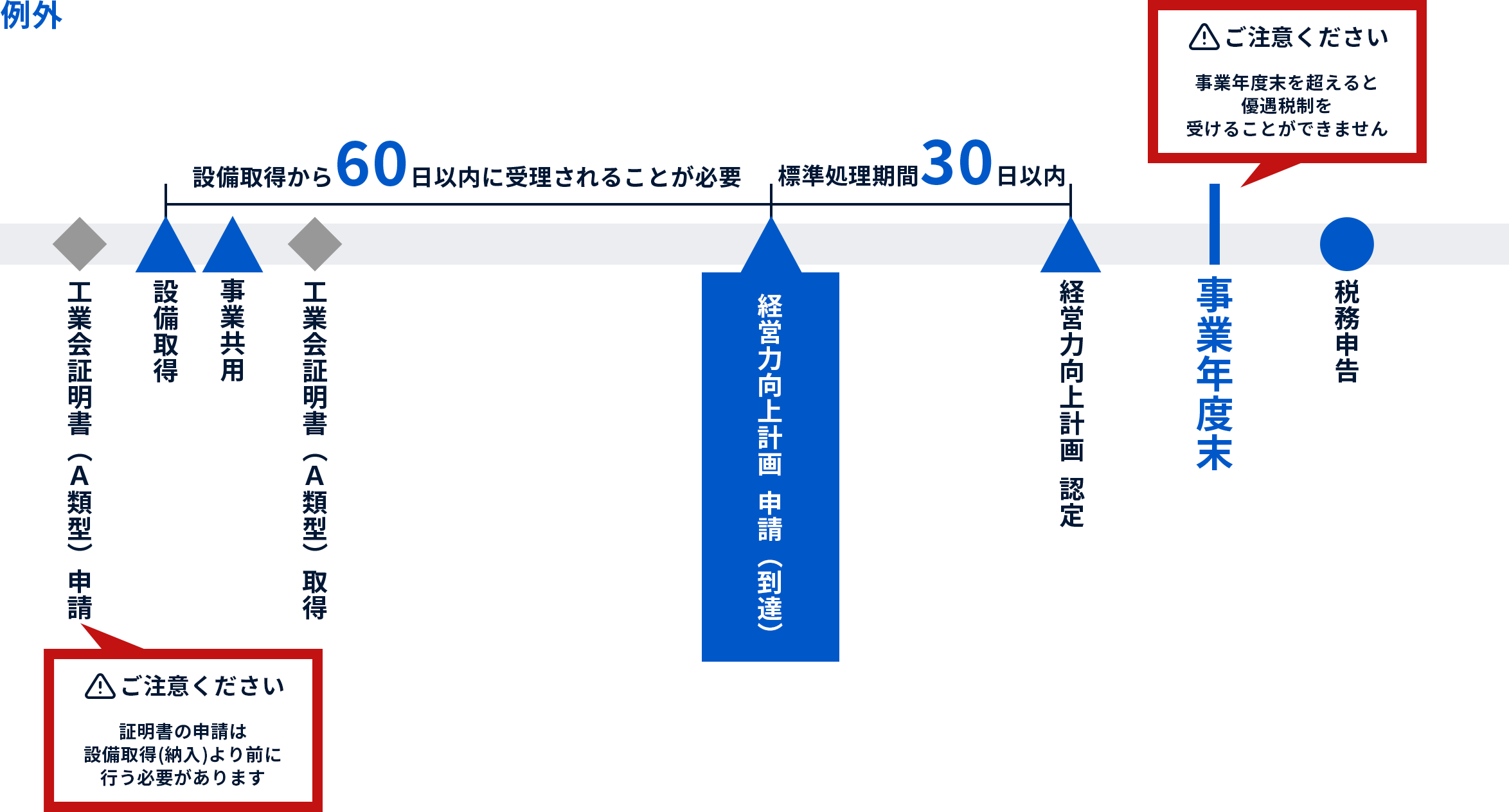

設備取得後に経営力計画を申請する場合

原則として、機械装置を取得する前に経営力向上計画の認定がされる必要があります。ただし、やむを得ず取得後に経営力向上計画を申請する場合は、例外として取得日から60日以内に計画が受理される必要があります。

60日を過ぎると優遇措置は受けられませんので、ご注意ください。認定には申請から30日程度時間を要します。

②中小企業投資促進税制

確定申告の際に、明細書などを添付することで手続きが可能です。

中小企業経営強化税制と比べ、経営力向上計画や工業会の証明書が不要なため、比較的容易に手続きが行えます。

※優遇措置(償却・税額控除)に違いがありますので、ご注意ください。

③固定資産税の特例措置

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例

雇用者全体の給与が増加することを従業員に表明し、認定された「先端設備等導入計画」に基づいて導入された機械装置については、固定資産税の課税標準が計画の内容に応じて軽減されます。

※課税標準の軽減率は、市区町村によって異なります。

- 計画に3%以上の賃上げ表明➡5年間、課税標準を1/4に軽減

- 計画に1.5%以上の賃上げ表明➡3年間、課税標準を1/2に軽減

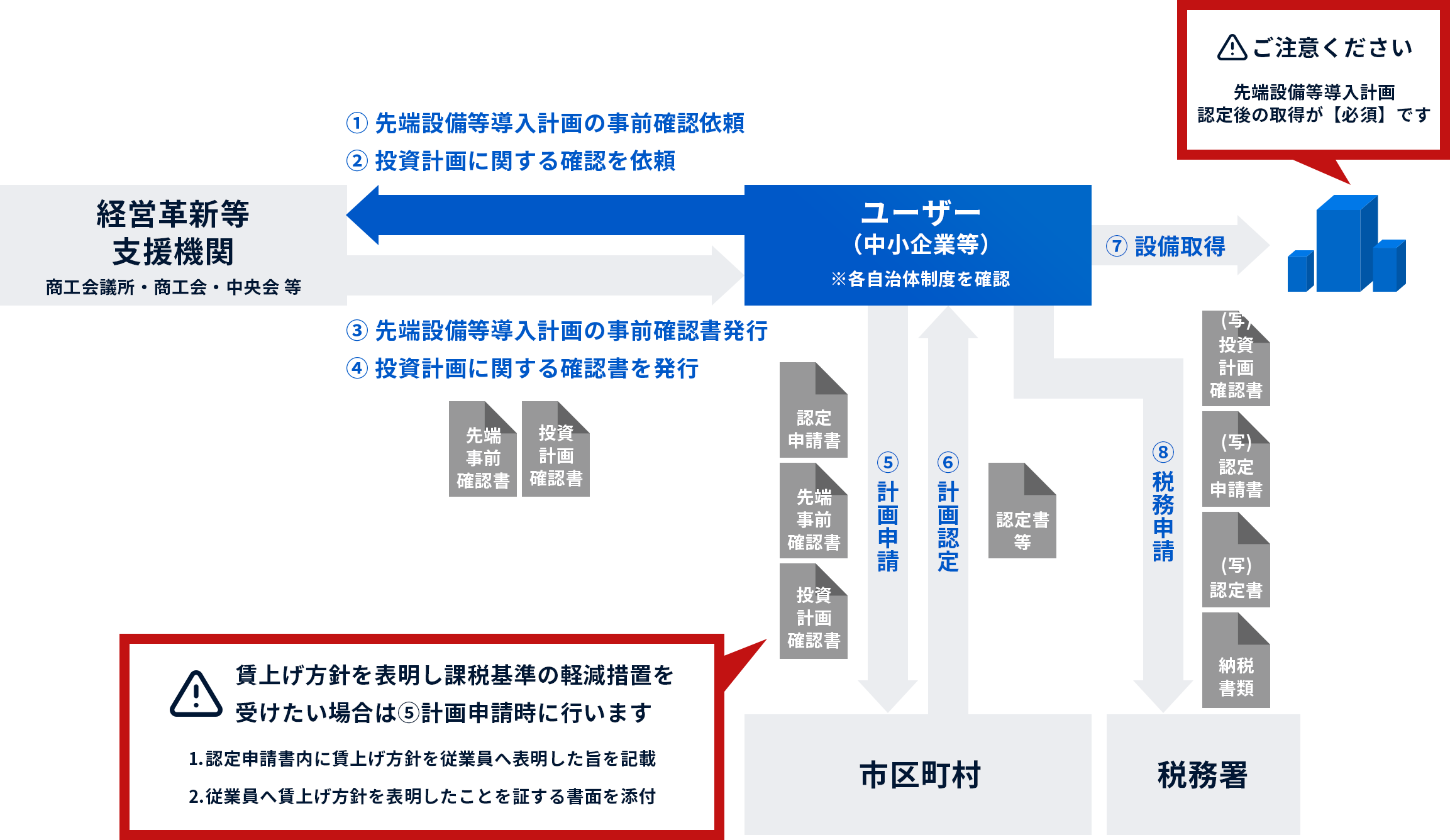

先端設備等導入計画について

中小企業者が、設備投資を通じて労働生産性の向上を実現するための計画です。

この計画は、設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることができます。認定を受けた場合は、税制措置などの支援を受けることが可能です。

申請の流れ